הסתיימה תקופת השיא בהייטק הישראלי.

ירידה משמעותית בקצב הצמיחה השנתי בהייטק – בשנת 2022 גדל מספר העובדים בהייטק ב-7.4%, בהשוואה ל-12% ב-2021. אך על פניו, ירידה זו נראית כמו חזרה לצמיחה הממוצעת בשנים האחרונות (8%).

תמונת מצב 2022-2023

מחברים: עינב ארליך, זיו בראל וד"ר אסף פתיר. עורכים: אורי גבאי וד"ר אסף קובו.

תודה מיוחדת לריקי כדורי וטל אנסלמן מהלשכה המרכזית לסטטיסטיקה על תרומתן המשמעותית לדוח.

SNPI הוא מכון מחקר ומדיניות בתחום החדשנות והטכנולוגיה, שמטרתו שימור וקידום ההובלה הטכנולוגית-כלכלית של מדינת ישראל - באמצעות מחקר, המלצות מדיניות ושיתופי פעולה חוצי מגזרים. בראש המכון מומחים מובילים בעלי רקע עשיר ומגוון במחקר, במדיניות חדשנות, ובבניית אקוסיסטם טכנולוגי. SNPI הוא מכון מחקר עצמאי א-פוליטי הממומן על ידי פילנתרופיה, ופועל בשיתוף פעולה עם הממשלה, תעשיית ההייטק, ארגוני חברה אזרחית וארגונים בינלאומיים.

רשות החדשנות היא גוף ציבורי סטטוטורי האחראי על מדיניות החדשנות של ישראל. הרשות מקדמת חדשנות כמנוף לצמיחה כלכלית מכלילה ובת קיימא מתוך תפיסה שחדשנות היא מנוע הצמיחה המשמעותי ביותר למשק הישראלי. הרשות פועלת לחזק את התשתית שעליה בנויה כלכלת הידע הישראלית, תוך בחינה מתמדת של החסמים וההזדמנויות באקוסיסטם החדשנות הישראלי. היא מציעה ליזמים ולחברות מוטות חדשנות בישראל מגוון כלי מימון וכלים אחרים כדי לסייע להם להתמודד עם הצרכים המשתנים של עולם החדשנות המודרני.

צבירן היא חברה מובילה בישראל בייעוץ ונתוני שכר, הטבות, פנסיה וביטוח למעסיקים, ותהליכי משאבי- אנוש. במשך מעל לשלושה עשורים משרתת צבירן מאות מעסיקים, ממגוון תעשיות, חברות קטנות וגדולות, מקומיות וגלובאליות מהמגזר הציבורי והפרטי. צבירן משלבת ידע מעמיק על שוק העבודה בישראל על כל היבטיו – עולמות השכר, הפנסיה והביטוח, דיני עבודה, מיסוי, ועדי עובדים, ותגמול הוני – עם איסוף וניתוח נתוני שכר, הטבות ותנאי העסקה של מאות חברות לאורך יותר מ-35 שנה. צבירן היא השותפה הישראלית של Mercer – חברת יעוץ משאבי האנוש מובילה בעולם.

Start-Up Nation Central היא עמותה ללא כוונת רווח המחברת חדשנות ישראלית לעולם הרחב במטרה לסייע לשותפיה וללקוחותיה בהתמודדות למול אתגרים עולמיים. מגוון הפתרונות והשירותים הנרחבים שאנו מעמידים לרשות לקוחותינו, תוך מיקוד באקוסיסטם הטכנולוגי הישראלי מסייעים, לצמיחה עסקית ולייצור שותפויות עם מדינות מפתח, תאגידים בינלאומיים, חברות ענק וארגונים שונים ובכך תורמים לחיזוק הכלכלה והחברה בישראל.

הסתיימה תקופת השיא בהייטק הישראלי.

ירידה משמעותית בקצב הצמיחה השנתי בהייטק – בשנת 2022 גדל מספר העובדים בהייטק ב-7.4%, בהשוואה ל-12% ב-2021. אך על פניו, ירידה זו נראית כמו חזרה לצמיחה הממוצעת בשנים האחרונות (8%).

כניסה להאטה במחצית השנייה של 2022.

קצב הצמיחה ירד בעקביות לאורך השנה. במחצית השנייה צמח מספר העובדים בהייטק בכ-1.3%, שיעור נמוך בהשוואה לשנים האחרונות, כאשר ברבעון האחרון ירד מספר עובדי ההייטק והצטמצם ב-0.2%.

ההאטה הייתה רוחבית בין הסקטורים.

בכל הסקטורים חלה ירידה חדה בשיעור הצמיחה במחצית השנייה. ברמה השנתית, סקטור ה-Agrifood-tech and Cleantech בלט לטובה. למרות שאינו מוטה תוכנה בהשוואה לרוב הסקטורים המובילים בהייטק הישראלי, הוא מוקם שני בקצב הצמיחה השנתי זו השנה השנייה ברציפות.

חברות רב-לאומיות שמרו על יציבות, לעומת ירידה בחברות המקומיות.

ההאטה אומנם רוחבית, אבל ניכר הבדל בין חברות מקומיות לרב-לאומיות. החברות הרב-לאומיות הציגו שיעורי גידול רבעוניים של 1%-3%. לעומתן, שיעור הצמיחה הרבעוני של החברות המקומיות צנח מ-4% ברבעון הראשון - לנתון שלילי של 0.7%- ברבעון הרביעי. החברות הרב-לאומיות גם פיטרו פחות עובדים - 2% מכלל העובדים לעומת 4.9% בחברות המקומיות.

חברות קטנות היו בין הנפגעות המרכזיות.

70% מהחברות שהעסיקו עד 10 עובדים (רובן ככולן סטארט-אפים) שמרו על יציבות או צמצמו את מספר העובדים שלהן. עבור חברות אלה, הנמצאות לרוב במצב של "צמיחה או דעיכה", יציבות, לא כל שכן צמצום, מסמלים במקרים רבים על קשיים עסקיים.

ירידה חדה בביקוש לעובדים.

מספר המשרות הפתוחות בהייטק בסוף 2022 עמד על כ-17 אלף, כמחצית מהנתון של אפריל של אותה השנה (32.9 אלף).

עלייה בפיטורים, צניחה בשיעור ההתפטרויות.

שיעור הפיטורים במחצית השנייה של 2022 עמד על 4.4% - עלייה של כ-70% ביחס לתקופה המקבילה בשנת 2021 (2.6%). עם זאת, מדובר בשיעור הדומה לממוצע הרב-שנתי. כמו כן, שיעור העזיבה מרצון של עובדים במחצית השנייה של 2022 עמד על 4.7% - פחות ממחצית משיעור העזיבה מרצון בתקופה המקבילה בשנת 2021 שעמד על 10.1%. גם שיעור זה, דומה לממוצע הרב-שנתי.

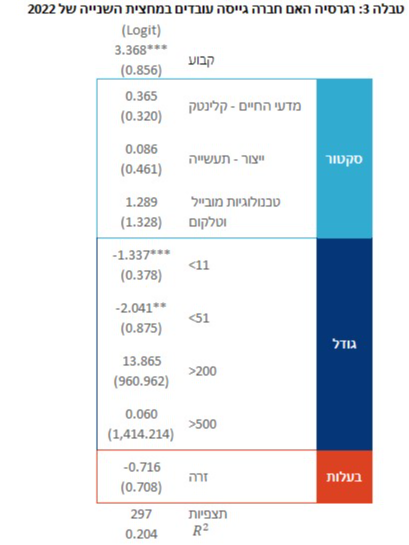

עלייה בחלק היחסי של עובדי המו"פ, צמצום עובדי המעטפת.

במחצית השנייה של 2022 חלה ירידה במספר העובדים בתפקידים שאינם מו"פ בחברות עם מעל ל-50 עובדים. ישנן אינדיקציות לכך שהחברות הקצו את משאביהן לשמור על ליבת המו"פ על חשבון עובדים שאינם בתפקידי מו"פ, כאשר אחת מכל שלוש חברות בינוניות (51-200 עובדים) ואחת מכל חמש חברות גדולות (מעל 200 עובדים) פיטרה רק עובדים שאינם בתפקידי מו"פ.

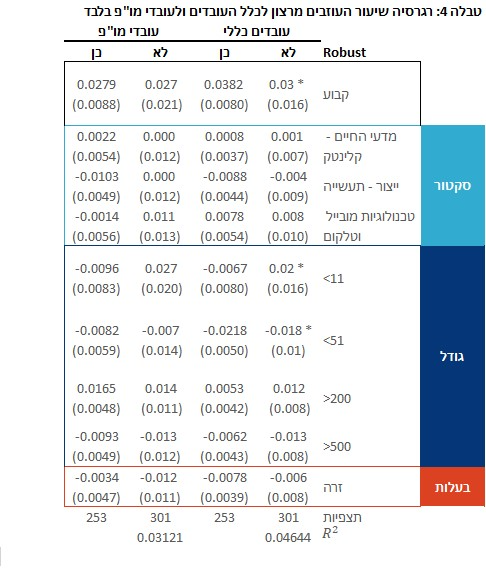

עלייה בחלק היחסי של ג'וניורים מעובדי המו"פ.

ההאטה הכלכלית בהייטק דווקא היוותה הזדמנות לעובדים חדשים להצטרף. נראה שחברות רבות בחרו להמשיך את עבודת הפיתוח עם עובדים פחות מנוסים, גם במחיר של פריון יותר נמוך - ושיעור הג'וניורים בתפקיד מו"פ עלה במחצית השנייה הן מתוך מצבת העובדים הכללית והן מתוך עובדי המו"פ.

מהאטה למשבר? אינדיקציות להחרפת המצב ב-2023.

30% מהחברות דיווחו באפריל 2023 כי הן במדיניות צמצום גיוסים, ו-25% דיווחו כי הן הקפיאו אותם לחלוטין. בניגוד למקובל בהייטק, כשליש מהחברות לא מתכננות עדכוני שכר בשנת 2023. זהו נתון חריג לתעשייה, שבה הרוב המוחלט של החברות ביצעו עדכוני שכר לאורך השנים האחרונות. שיעור החברות שלא מתכננות לעדכן שכר השנה, מזכיר את הדפוסים שנרשמו ב-2020 במהלך משבר הקורונה.

____________________________

מבוססי חומרה

____________________________

מבוססי תוכנה

דצמבר 2022: ירידה במשרות הפתוחות

ירידה נוספת נרשמה גם במספר המשרות הפתוחות, המשקפות את הביקוש של מעסיקים בענף לעובדים. מהסקר עולה כי בסוף 2022 היו כ-17 אלף משרות פתוחות בהייטק, כמחצית ממספר המשרות הפתוחות באפריל של אותה השנה (32.9 אלף). נתון זה אינו רק "תיקון" להיקף החריג שנרשם באפריל בעקבות הגאות שחוותה תעשיית ההייטק, הוא אף נמוך ממגמות עבר וחוזר למספרים שנראו בתקופת משבר הקורונה (דצמבר 2020).

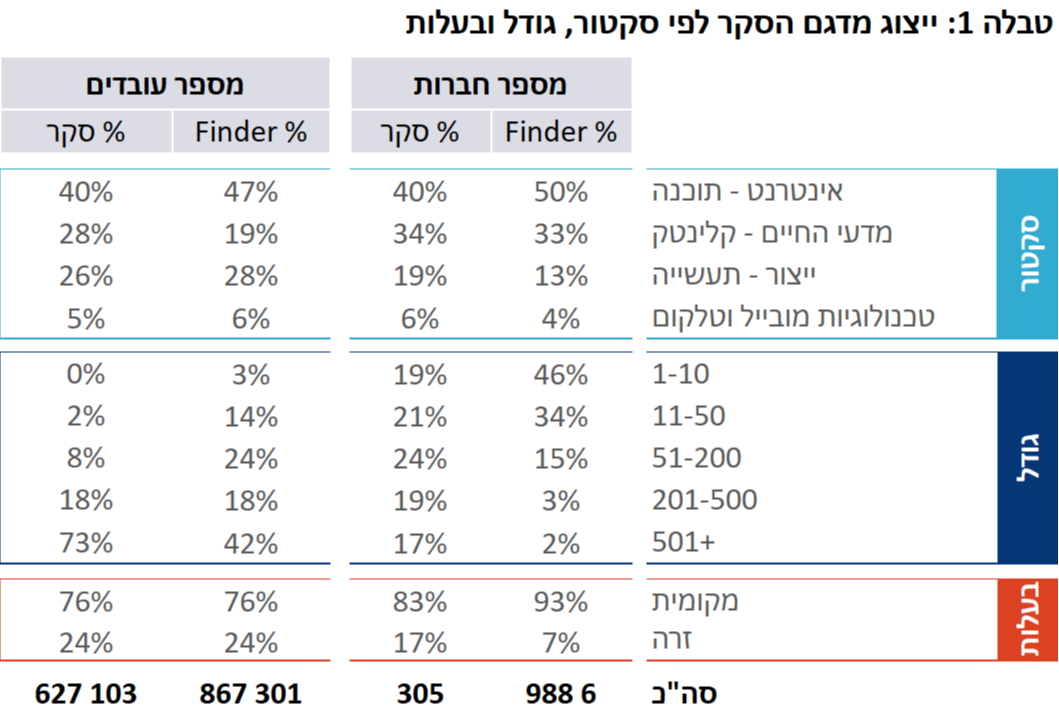

ישנן מספר הגדרות לקבוצת החברות הנכללות בענף ההייטק בישראל. בהתאם, בכל דוח העוסק בענף זה צריך להחליט מהי ההגדרה הרלוונטית. בדוח זה, אוכלוסיית חברות ההייטק מוגדרת כחברות המופיעות במאגר המידע Start-Up Nation Finder [1] (להלן: מאגר המידע Finder), וזאת בשונה מהגדרת הלמ"ס שהינה רחבה יותר. לפיכך, מספר המועסקים בענף וכן נתונים נוספים כמו מספר המשרות הפתוחות בענף, עשויים להיות שונים מפרסומי הלמ"ס הרשמיים. בחודשים האחרונים פועלת ועדה בראשות פרופ' יוג'ין קנדל ובהובלת הלמ"ס, רשות החדשנות ו-SNPI שמטרתה בחינת הגדרות ההייטק ושיפור תשתית נתוני ההייטק בישראל.

הדוח מבוסס על מקורות מידע הבאים:

מספר העובדים הכולל בהייטק, והפילוח לפי גודל חברה, סוג בעלות (מקומית/זרה), וסקטור נעשו על בסיס הצלבה של נתוני התעסוקה של הלשכה המרכזית לסטטיסטיקה (למ"ס) עם נתוני החברות של מאגר המידע Finder .

כמדי שנה, אנו עורכים סקר חברות בקרב מדגם של חברות הייטק. הסקר נערך בתחילת הרבעון הראשון של 2023 על ידי חברת צבירן, בשיתוף עם רשות החדשנות ומכון SNPI, והשיבו עליו 305 חברות. הסקר כולל ריבוד לפי סקטור, גודל חברה, וסוג בעלות, על מנת להשיג מדגם מספק לפי המאפיינים האלה. בטבלה 1 ניתן לראות את המאפיינים של אוכלוסיית המדגם.

בנוסף, בדוח זה אנו מציגים נתונים מסקר שביצעה חברת צבירן בסוף הרבעון הראשון של 2023.

[1] ר' הגדרות המאגר כאן: https://finder.startupnationcentral.org/about/glossary